作者:时间:2020-12-15

(图片来源:摄图网)

2020年的教培行业过得异常艰难,疫情之下教培机构的校长们想尽一切办法,积极迎合市场需求、顺应行业趋势,及时调整战略战术,才渐渐恢复生机,令人感慨不已!2020年即将结束,2021年随之到来。新的一年,教培行业将何去何从?教培机构如何才能做好应对?

行业趋势

趋势一:准入门槛抬高,政策严控的趋势不会放松

教培行业经过多年的野蛮生长,现在已经逐渐上了轨道!从2018年开始,出台了一系列针对K12教培行业的文件,抬高了行业准入门槛,也提高了行业壁垒。这一点相信大家感受更深,大大小小的会都在讲培训机构的问题,强调如何整顿,如何严控;十二月份全国各地又启动了严查培训教育机构的专项活动,查收费、查安全、查内容、查资质,每一次严查,不是停业就是整改,不仅仅有经济成本,还有时间成本。

趋势二:2021年中小型线下教育机构生源减少会继续加剧

随着教培行业逐渐成熟、行业集中度上升,家长对教培行业的认知也越来越清晰。而且,随着技术的介入,以及在线教育的发展,中小型线下教育机构生源减少会继续加剧,原因有三:

1. 新开机构的抢流现象非常严重

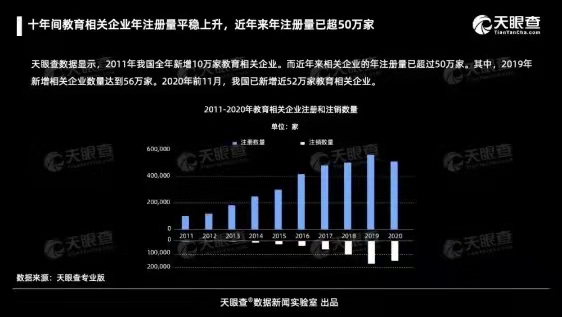

(图片来源:天眼查)

据天眼查透露,仅2020年前11个月,新注册的教育相关企业有52万家之多,而在广东一地新注册的教育机构就有2万多家。这些在“教培新政”严格执行两年后新开办的机构,其投资人实力比较强,因为目前行业进入门槛愈来愈高,对场地面积,师资要求都比较高,投资人都具有较强的资金实力,因此对原来中小教育机构的生源抢夺会很厉害,低价招生引流策略还会存在一段时间,中小机构提高收费的可能性比较小,市场投入成本依旧很大。

2. 线上教育分流生源

(图片来源:知乎)

2020年线上教育机构迎来发展机遇,趁势加大投入扩大生源量保持竞争优势也是趋势,即使如新东方这样财大气粗的机构,俞敏洪老师都在刚刚过去的一次培训教育发展大会上号召在线教育不要交“公粮”,但在资本业绩的压力下,其实都在比着交“公粮”大规模地投放广告;试问有几个校长的朋友圈第五条不是在线教育的引流课程?这一点对于线下机构生源分流属于空中打击,更是严重。

3. 全国性连锁机构品牌挤流

(图片来源:摄图网)

疫情影响,倒闭的中小机构影响了消费者对行业的信心,家长在选择上更趋向于大品牌的连锁机构,中小机构自然流量增长消失,“不招生就没有新生”,靠口碑获客非常困难,而全国性大品牌依靠品牌力量,挤占中小机构生源的情况愈演愈烈。

面对竞争加剧的严峻形势,2021年教培行业还有哪些赛道可以挖掘,如何才能发挥自己的最大优势?这里有三种对策供大家参考,机会与危机仅是一念之间,做得好的也许就会迎来一个新的黄金十年。

1. 升维高中赛道

(图片来源:摄图网)

高中培训这个市场是强刚性需求,生源分散在三四五级城市,不容易形成集中,中小教育机构也有同样机会。也许在过去真的做不了,但发展了这么多年的教学技术与题库储备削弱了对经验值的要求,已经可以让大学毕业生快速成长为高中培训的优秀教育工作者。国内已经有这样的机构,从四线起家,做到全国连锁,员工六千名,营收过十亿,而在全国不少区域的隐形发展冠军中,从事高考培训的不在少数。

2. 下沉乡镇市场

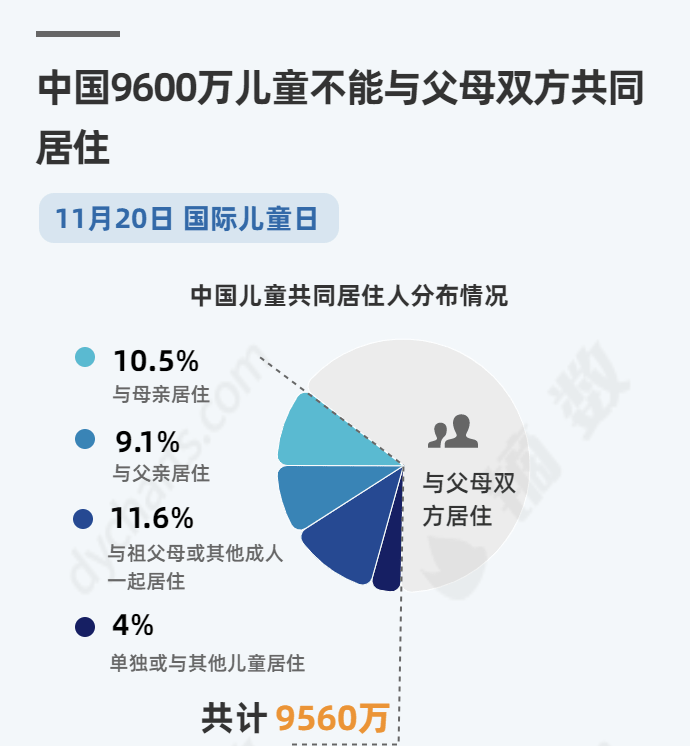

(图片来源:镝数聚)

媒体报道中国有近9600万儿童不能与父母双方共同居住,流动儿童主要集中在乡镇上学,教育培训需求更旺盛,移动支付解决了收费问题。疫情之前,头部机构的一二线城市用户数量占比可能超过50%;疫情之后,这些机构新增用户中来自三四五线城市的用户占比超过了50%,有的甚至超过了60%。做好乡镇市场,有实力的区域教育机构发展的又一蓝海,这是未来教培业产能转移或者下沉的新洼地。

3. 融合大民办教育市场,削弱固定投资

(图片来源:摄图网)

幼儿园要求普惠,民办中小学要“公民同招”,民办二级院校要求更名独立运营,民办教育整体遇到了政策大调整,普遍遇到了生源、增收问题,都面临着新的发展转型。而在这个过程中,融合大民办教育,整合各方资源,减少固定投入,师生场地共享,大民办教育将走出一条新的融合发展之路。

教培行业未来五年将在全国范围内更加集中和规范:大机构将出现综合化发展;专业教育将突出差异化,进行连锁经营;融资后的教育机构为了扩张将继续收购全国地方大型教育机构;小机构为了生存必须进行改革创新,寻求教育蓝海战略,打造发展初期的核心竞争力。校长们要仔细研究如何顺应趋势、做好分工,抓住教培行业家长消费升级的第三次消费浪潮,从而又好又快地发展!

【免责声明】本篇文章素材来源网络,版权归原作者所有。经编者收集整理后,仅作纯公益学习分享,供各位读者参考。